2022年3月28日——每日市场观点

添加

28/03/2022

2022年3月28日每日市场展望

隔夜头条

- 乌克兰愿意保持中立,称俄罗斯想分裂国家

- 基辅:28日至30日在土耳其恢复面对面会谈

- 普京用原子武器警告引发核恐惧

- 上海实施交错封锁以阻止冠状病毒

- 中国工业利润上升但陷入个位数增长

- 美联储的最大希望越来越像“半硬”着陆

- 拜登提议对最富有的美国人征收新的最低税

- 欧洲央行行长拉加德:没有看到滞胀风险

- 英国的热门通胀刺激了 15 年来最大的降息赌注

- 日圆下挫,因日本央行干预以抑制债券收益率

- JGB 10Y收益率触及0.25%,日本央行收益率曲线控制政策上限

- 美国国债 5 至 30 年收益率曲线自 2006 年以来首次倒挂

- 由于上海的封锁引发了对需求下降的担忧,油价暴跌

- 美国官员警告称,与伊朗达成核协议并非迫在眉睫或不可避免

- 美国公司以创纪录的价格回购股票,今年授权 319B 美元

- 中国股市下滑,因为上海的封锁加深了对增长的担忧

前一周

- 在关键的全球经济数据繁忙的一周中,将于周五发布的美国 3 月就业报告可能会影响对美联储在下次政策会议上大幅加息的日益增长的预期。

- 市场目前预计 5 月份加息 50 个基点的可能性为 68%。路透社的调查预测,非农就业人数将增加 47.5 万人,失业率将从 3.8% 降至 3.7%,平均时薪将环比增长 0.4%。其他美国数据包括 ADP 就业、第四季度最终 GDP、ISM 制造业采购经理人指数、消费者信心、房价以及美联储青睐的通胀指标,即核心 PCE 价格指数。

- 欧洲的主要数据事件将是欧元区 3 月 CPI 数据;民意调查的预测是继 2 月份的 5.9% 之后,同比增长 6.5%。其他 EZ 数据包括消费者信心、工业信心、失业率和德国零售额。英国数据包括第四季度 GDP 和经常账户。

- 日本的日历充满了工业生产、就业、零售、最终制造业采购经理人指数和备受关注的短观调查。房屋开工和建筑订单也到期。

- 中国将与财新制造业采购经理人指数一起发布 3 月官方制造业和非制造业采购经理人指数。

- 澳大利亚将发布零售销售和建筑许可。新西兰没有预定的顶级数据,而加拿大有 1 月份的 GDP。

前一天

- 由于对高通胀和紧缩货币政策影响的担忧打压市场情绪,整个亚太地区的股市大多走低。在中国各地,股市也因有消息称上海将进入为期八天的交错封锁期,其中一半城市将在未来四天封锁,另一半在后四天封锁。在本周晚些时候乌克兰和俄罗斯恢复谈判之前,美国白宫继续努力缓和美国总统的言论,坚称美国不寻求俄罗斯政权更迭。

- 乌克兰战争继续给全球经济蒙上阴影,尤其是价格上涨的影响——尤其是能源项目——引发了对主要经济体消费者支出前景的担忧。上周的英国通胀数据显示,2 月份年度 CPI 上涨至 6.2%,随着能源价格上涨的影响,预计将进一步上涨。在上周的春季声明中,英国财政大臣里希·苏纳克(Rishi Sunak)试图通过宣布一系列措施来抵消生活成本紧缩的部分上升。然而,即使考虑到这些因素,预算责任办公室 (OBR) 表示,今年的实际收入仍可能以 1950 年代以来的最大速度下降。

- 今天晚些时候,财政部委员会将对苏纳克先生的春季声明进行质询,重点可能是他是否可以做得更多。 OBR 最新的经济和财政展望还预测,与去年 10 月的先前预测相比,预测期内的累计借款将更低。这表明,财政大臣已将本财年(2021/22)公共财政财政改善的很大一部分存入银行,并指出未来有一些“空间”可以提供进一步的赠品。

- 在其他地方,英格兰银行行长安德鲁·贝利 (Andrew Bailey) 将在欧洲智库 Bruegel 主办的布鲁塞尔活动上发表讲话。由于利率市场预计今年银行利率将比经济学家的预期更大幅度上升,政策前景的任何明朗都可能会缩小这一差距。在数据方面,今天的焦点仅限于 2 月份的美国贸易平衡和 3 月份的达拉斯联储制造业调查。

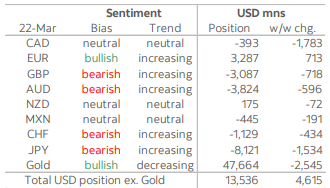

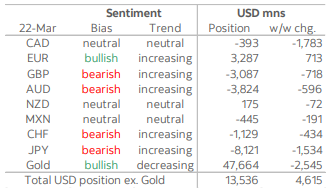

CFTC数据

- 本周对投机投资者的外汇头寸和情绪的快照显示,在上周数据出现的反弹基础上,更广泛的看涨情绪进一步改善。本周美元多头总额增加 46 亿美元至 135 亿美元,为 1 月初以来的最高水平。

- 每周最大的头寸变化反映在净加元头寸上,投机者将过去几周一直在看管的市场的净加元多头削减了 18 亿美元,即使加元正处于其多年来最好的反弹。过去一周,加元多头总额再次大幅减少,而空头总额则小幅走高。加元多头清算是本周 CFTC 数据中最大的单一货币头寸转变。

- 投资者普遍对商品货币持悲观态度;本周澳元净空头增加近 6 亿美元,而纽元净多头减少 7200 万美元,但新西兰元的整体仓位仍然非常清淡。 MXN 净空头增加 1.91 亿美元。然而,同样,避险货币也面临压力;瑞郎净空头增加 4.34 亿美元,而日元净空头增加 15 亿美元至总计 81 亿美元,但只是自 1 月中旬以来对日元的最大空头押注。

- 由于总做空活动增加,对英镑的空头押注增加 7.18 亿美元至略高于 30 亿美元。然而,上周投资者对欧元更具建设性,这一观点可能已受到本周价格走势的考验,净多头增加略高于 7 亿美元,至 33 亿美元

纽约时间上午 10 点的 G10 外汇期权到期

- EUR/USD: 1.1000 (584M)

- USD/JPY: 120.50 (295M), 120.70 (354M)

- GBP/USD: 1.3300 (220M), 1.3425 (210M)

- USD/CAD: 1.2545-55 (1.0BLN), 1.2650 (336M)

技术与交易观点

EURUSD 日内偏差:1.12下方看跌,上方看涨

- 欧元/美元周五收于 1.0981 后开于 1.0985 -0.15%

- 在平静的开局之后,由于美元/日元的需求,美元开始走高

- 欧元/美元稳步抛售并跌破支撑位 1.0960/65 至 1.0951

- 进入下午,它在 1.0955 附近稳定

- 下一个支撑位是 1.0806/1.1137 中的 61.8,位于 1.0932

- 阻力 I 位于 1.1011,10 日和 21 日均线汇合处

- 由于央行预期不同,Sentient 看跌

GBPUSD 日内偏差:1.3350下方看跌,上方看涨。

- 0.2%,因为收益率差的日元持续疲软导致美元上涨

- UST 收益率上涨 2 年 +6 个基点至 2.345%,油价下跌 - 布伦特 -2.3%

- 英镑在 1.3146-1.3179 区间内交易,亚洲全天兴趣浓厚

- 广泛的市场波动可能会持续到季度末

- 图表; 动量研究 - 5、10 和 21 日移动平均线冲突

- 21 天布林带合约 - 混合信号有利于区间交易

- 1.3000 3 月和 2022 年低点,1.3322 2-3 月下跌范围参数的 50%

- 上周低点1.3120和亚洲高点1.3179初步支撑和阻力

USDJPY 日内偏差:116上方看涨,下方看跌

- 午后亚洲交易中美元/日元小幅上涨至 123.26 EBS

- 美元/日元亚市早盘低位122.00,期权阻力位122.50,123.00突破

- 规格现在着眼于 123.50 的假定期权障碍

- 市场仍然非常超买,但风险至少保持在 125?

- 125区的“黑田天花板”,2015年5月至8月期间的高点

- 如果不是 123.00,现在可能会下跌至 122.50 的买盘兴趣

- 日本进口商未来仍有大量采购要做

- 坚挺的美国收益率支撑,Tsy 10s 达到 2.557% 的新高,现在@2.513%

AUDUSD 日内偏差:0.7100上方看涨,下方看跌

- 澳元/美元在周五收盘于 0.7514 后开盘 0.7505

- 澳元/美元在 0.7500 交易后缓慢走高

- 再次是澳元/日元买盘支撑了澳元/美元

- 澳元/日元继上周上涨超过 3% 后,在亚洲上涨超过 0.70%

- 澳元/美元交易至 0.7524,然后在 0.7520 附近收盘

- 阻力位在 10 月 29 日高点 0.7555

- 支撑位为周五低点 0.7495,前阻力位为 0.7440

- 澳元/美元走高,5、10 和 21 天均线看涨

- 只有跌破 10 日均线 0.7418 才表明顶部正在形成

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。