美联储第四轮量化宽松政策不可避免?

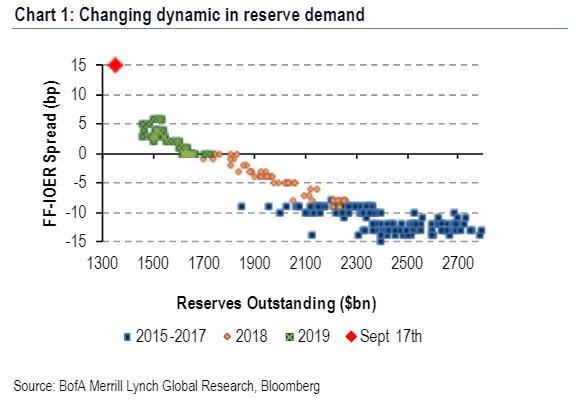

美联储上周三的会议(其结果是美元走强,债券收益率上升)引发“看涨”反应的原因之一是,市场对新一轮量化宽松迹象的预期不合理。联邦基金利率与超额准备金率息差(美联储联邦基金利率减去超额准备金利率)加大,达到15个基础点,通过回购随后实施的干预,这些都被认为是推出量化宽松政策的充分理由,从而使准备金回归美联储正常控制市场借贷成本的水平。顺便说一下,为了完整起见,商业银行在美联储的准备金本质上和我们在商业银行的支票账户(银行向我们支付利息)是一样的。客户(即银行)面临两种选择——在银行间市场向其他银行放贷,或在美联储持有存款。实际上,调整存款利率,从理论上讲,美联储也应该控制市场利率。资金总是流向收益更高的地方。

有意思的是,如果你绘制这个函数,其中准备金是参数,联邦基金利率与超额准备金率的利差是函数值,结果显示美联储可能需要至少4000亿美元的量化宽松政策来实现息差正常化:

上图显示了准备金与控制市场利率能力(即将息差保持在零或略低)之间的明确关系。显然,银行的准备金越低(由于量化宽松政策的回归),就越没有可能组织流动性流向自由市场,以便在流动性短缺时抑制市场利率的上涨。上周回购利率大幅上涨时就发生了这种情况。

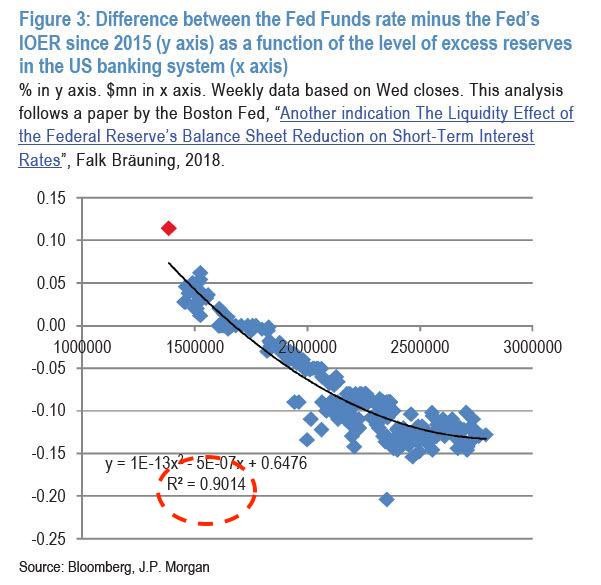

通过对准备金息差的回归分析估计,我们可以得出结论,即市场利率对准备金的敏感性在计量经济学上是确定的:模型的R²为0.90(模型的解释力非常高),即为了在现行最低限额制度下控制市场利率,很可能需要补充资产负债表上的资产(从而增加准备金):

Pay attention to the quadratic dependence - control over the market rate “worsens faster” than reserves are reduced.

注意二次关系——相对于准备金的减少,对市场利率的控制“恶化得更快”。会议的结果表明,美联储将不会在9月重启量化宽松,相反超额准备金率和反向回购利率已被下调。鲍威尔还表示,在不久的将来,美联储只会使用临时回购干预措施(就像上周所做的那样)来应对银行间赤字。与此同时,鲍威尔在声明中表示,需要“资产负债表有机增长早于预期”,这鼓舞了市场,他还表示将在10月底对此进行讨论。换句话说,尽管第四轮量化宽松政策在9月份没有明确宣布,而且在央行准备通过临时回购来缓解流动性短缺的过程中,可能在不久的将来倾向于这一选择。

这样的预期可能会抑制美元的涨势,因此在新年期间,美元走强的前景仍然非常令人怀疑。

请注意,本资料只供参考用途,不应视为投资建议。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。