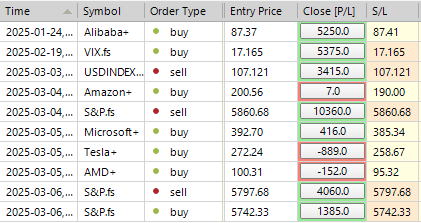

SP500 LDN 交易更新 7/03/25

SP500 LDN 交易更新 7/03/25

每周牛熊区 6025/35

每周波动范围 RES 6080 SUP 5836

每日牛熊区 5740/30

每日波动范围 RES 5719 SUP 5803

平等目标达到 6000 摆动高点 5680

5680 每月预计范围支持

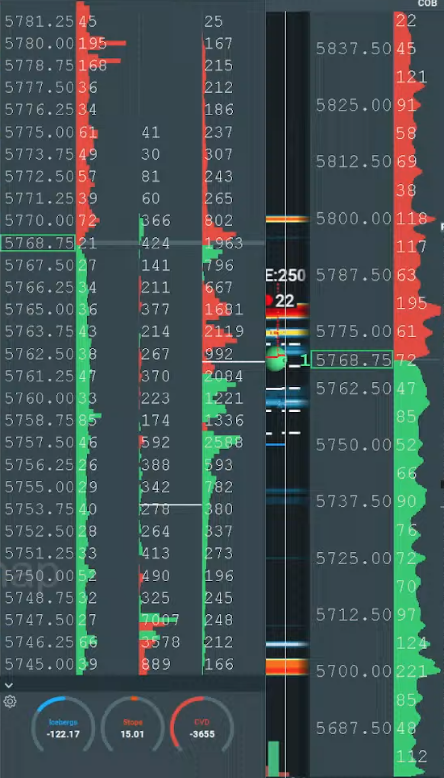

每周行动区域视频

今日交易水平和目标

做空测试/拒绝每日范围阻力目标每日牛市熊市区域

多头测试/拒绝每日牛熊区域目标每日范围阻力

多头看涨,突破 5820 目标 5850

高盛交易部门观点

.美国股票摘要:避险情绪

FICC 和股票 2025 年 3 月 6 日 |

市场概况:

-标准普尔 500 指数: +178 个基点,收于 5738 点,MOC 为 2069 美元。

-道琼斯指数:下跌 99 个基点,收于 42,579 点。

-成交量:美国所有股票交易所的成交量为 159 亿股,高于年初至今的日均成交量 153 亿股。

-波动率指数(VIX): +1400 个基点,目前为 25。

-原油:下跌 5 个基点,收于 66.29 美元。

-美国 10 年期债券收益率: +2 个基点,目前为 4.29%。

-黄金: -29 个基点,收于 2910 美元。

- DXY(美元指数): -10 个基点,目前为 104.17。

-比特币: -114 个基点,交易价为 89,339 美元。

市场衰退的主要驱动因素:

1.关税疲劳:对关税经济影响的持续担忧。

2. AI贸易可持续性:据报道,阿里巴巴的新DeepSeek竞争对手仅采用DeepSeek低成本模式所需数据单元的5%,这增加了竞争压力。

3.令人失望的科技收益: Marvell Technology (MRVL) 和 MongoDB (MDB) 等主要参与者的收益大幅下滑,收益公布后股价均下跌超过 20%。

4.主权利率面临上行压力:利率上升继续对股票估值造成压力。

行业表现:

- 高贝塔动量股,即 12 个月内的领头羊,大幅下跌,今日下跌 6.7%,年初至今下跌 8%。

- 流动性仍然是一个挑战,3 个月的屏幕创下新低。

市场情绪和活动:

- 明天的跨式期权定价为 165 个基点,表明不确定性增加。

- 经济数据估计:

- 非农就业人数:+170k(预期+160k)。

- 平均每小时收入(月环比):+0.3%(与普遍预期一致)。

- 失业率:4%(与预期一致)。

- 有传言称工资单数量将减少至约 12 万。

交易台见解:

- 活动水平评定为 6 分(满分 10 分)。

- 净卖家占主导地位:

- 场内交易员:净卖家为 -4%,而 30 天平均值为 +30 个基点。

- 多头(LO)基金:净卖家减少 12 亿美元,主要由科技、金融和工业板块推动。

- 对冲基金(HF):净买家较少,金融和房地产投资信托基金(REIT)的需求被全权委托投资的供应所抵消。

- 反馈表明,应逢高抛售,直至市场能够维持买盘,且对周末风险的承受能力有限。

CTA 流程:

- 过去一周,CTA 在全球的销售额已达 470 亿美元。

- 预测:

- 1周的平盘带=400亿美元的销售额。

- 1 个月的平坦磁带 = 430 亿美元的销售。

- 一周和一个月的类似卖出预期表明该技术供应可能在下周基本结束。

投降的迹象?

-简短回答:不。

- 几乎没有证据表明高接触交易部门存在与价格无关的、积极降低风险的资金流动。

- 半导体名称和基础设施的多头仓位继续减少,反映出大客户抛售的明显趋势。

- 热门 TMT 多头(APP、SPOT、DASH、META、AMZN)的疲软表明,尽管该领域没有重大的微新闻,但对冲基金仍存在一些下跌活动。

结论:

市场仍面临压力,流动性挑战、令人失望的收益和宏观逆风推动避险情绪。在市场稳定下来并持续上涨之前,反弹可能会面临抛售压力。

潜在稳定因素:AVGO 收益是关键支点。博通 (AVGO) 有可能成为价格走势和市场情绪的主要支点。受本季度稳健收入(149.2 亿美元,而市场普遍预期为 146.1 亿美元)推动,该股在盘后交易中飙升 7%,上涨空间归因于 AI 半导体解决方案。AVGO 还为第二季度收入提供了强劲指引。然而,关键问题仍然存在:鉴于半导体/AI 同行中反复出现的“起伏”模式,该股能否维持这些涨幅?

技术前景:混合信号

技术背景似乎喜忧参半。虽然标普 500 指数 (SPX) 盘中跌破 200 日移动平均线,但许多主要指数和关键个股领头羊都接近技术上的“超卖”水平,抵消了这一影响。例如,纳斯达克 100 指数 (NDX) RSI 为 32,亚马逊 (AMZN) RSI 为 30,特斯拉 (TSLA) RSI 为 26。

衍生品市场洞察

市场继续经历每日跨式期权波动的上升。今天,我们收盘下跌 1.78%,而隐含波动率为 1.05%。由于波动性再次上升,尤其是在前几个月,倾斜度下降。在这次下跌中,我们观察到客户通过卖出看跌期权平仓来获利。此外,客户正在卖出 VIX 看涨期权价差,而 VIX 现在徘徊在 25 水平附近。对于那些希望对冲进一步下行风险的人,我们建议使用价差而不是直接看跌期权,因为隐含波动率水平更高。明天的跨式期权定价为 1.60%,创下自 8 月以来的最高水平

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。