Рынки беспокоятся о рецессии, и тенденция будет только набирать обороты

Токсичная комбинация из ястребиных чиновников центральных банков, готовых ужесточать политику «несмотря ни на что» и ряд слабых макроэкономических данных по американской и европейской экономикам стала катализатором продаж рисковых активов и укрепления доллара. Все больше участников рынка считает, что центральные банки торопятся с повышением ставок («ошибка в политике»), что может если не вызвать, то по крайней мере усугубить течение возможной рецессии. Рассматривая два основных класса активов – акции и облигации мы видим переток из рисковых активов в защитные гавани (долгосрочные облигации)– цены облигаций растут (доходности соответственно снижаются), а цены акций снижаются. Так, доходности 10-летних облигаций США и Германии вернулись на уровень, соответствовавший началу июня:

На рынке рисковых активов, рассматривая ключевой бенчмарк S&P 500, отскок после коррекции до минимума с декабря 2020 года продлился недолго, медвежьи настроения вновь возобладали на этой неделе. Целью продавцов может быть зона 3550-3570, что будет соответствовать тесту основной линии медвежьего тренда:

С учетом этих тенденций, спрос на доллар, как на защитный актив, будет оставаться высоким и весьма вероятно мы в ближайшей перспективе увидим новые максимумы по индексу доллара:

Потребительские расходы в США за первые четыре месяца были пересмотрены в меньшую сторону, а после выхода майского отчета указавшего на значительное замедление роста, стало ясно что маховик американской экономики начинает сбавлять обороты. Курс ФРС на увеличение ставок вместе с тенденцией замедления роста потребительских расходов вероятно приведет к тому, что прогнозы роста экономики будут становиться менее оптимистичными, а риски рецессии при этом будут расти.

Отчет, опубликованный в четверг, содержал важную положительную новость для ФРС – предпочтительная метрика инфляции для регулятора – базовый индекс потребительских расходов (Core PCE) – замедлила рост с 4.9% до 4.7% (прогноз 4.8%). Снижение показателя означает, что дисбаланс спроса и предложения сократился, а значит инфляционное давление в экономике меньше, чем предполагалось. Остальная часть была менее позитивна – номинальный месячный рост расходов составил 0.2% (прогноз 0.4%), а в реальном выражении и вовсе сократился на 0.4% (прогноз -0.3%). В тоже время апрельский показатель был пересмотрен в меньшую сторону – с 0.7% до всего 0.3%. Вместе с ухудшением данных по потреблению за первых квартал, на рынок приходит осознание, что американский потребитель оказался не таким устойчивым к инфляции, как казалось.

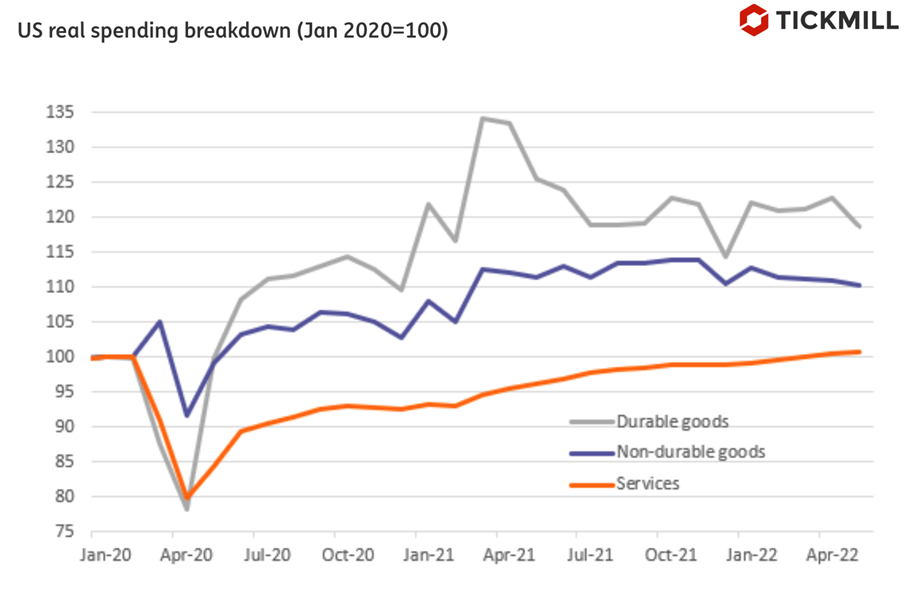

Подробности показывают, что слабее всего вел себя показатель потребления товаров длительного пользования (durable goods). Он просел на 3.5%, в то время как потребление товаров короткого пользование снизилось на 0.6%. Потребление услуг выросло на 0.3%, но этого было недостаточно чтобы компенсировать слабое поведение остальных компонентов.

Покомпонентная динамика потребительских расходов выглядит следующим образом:

Снижение базовой инфляции очень хороший знак, однако на уровне 4.7% это все еще в два раза выше, чем цель в 2%. ФРС дал понять, что готов пожертвовать сильным спросом, чтобы снова получить контроль над инфляцией, поэтому перспектива высоких темпов повышения ставок пока не подвергается сомнению. После выступления Пауэлла в Синтре, где глава ФРС заявил о хорошей форме американской экономики и необходимости снизить инфляцию, данная перспектива стала только явней. Кроме сильного рынка труда, на самом деле, хвастаться нечем: потребительская уверенность на многолетних минимумах, бум на рынке недвижимости ослабевает, а цены на топливо вероятно будут оставаться высокими. Из этого следует что во втором квартале, картина потребления в США может быть не такой радужной, и поэтому опасения о рецессии в четвертом квартале 2022, вероятно, будут только набирать обороты.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.